Ouso dizer que Educação Financeira está no topo dos assuntos que mais têm sido falados nos últimos 2 anos. Isto porque uma massa de coachs financeiros perceberam que podem ganhar dinheiro falando sobre o tema. Alguns, até propõem conteúdos interessantes que ajudam pessoas a se organizarem financeiramente.

Mas alguns… sinceramente, só possuem discursos rasos, ilusórios e até desrespeitosos dizendo coisas como: “vale mais a pena viver de aluguel do que pagar um financiamento de um imóvel”. No popular, eu diria: pera aí, né?!

Pode ser notado o quanto um discurso como este ignora que simplesmente para algumas pessoas ter a segurança de um imóvel é um sonho. Talvez essa pessoa nunca tenha tido condições de ter um bem material na vida. E, quando chegou exatamente nesta possibilidade, alguém se sente no direito de dizer que não deve?

Tem uns discursos também do tipo: “se você cortar coisas como aquele cafezinho durante X dias, você vai conseguir economizar Y reais e começar a investir em um pequeno valor, basta você querer”. Vejamos, isso pode até ser verdade para alguns – tem gente que exagera e sai gastando todo orçamento e se afunda em dívidas. Mas voltemos duas casas: isso não é uma situação padrão. Tem gente com renda que não custeia nem as necessidades básicas de existência. E pior, uma renda que nem cabe incluir o tal dinheiro do cafezinho.

Educação financeira para quem?

Faço essa crítica, pois considero esses discursos irrisórios e supérfluos diante das camadas mais profundas que poderiam ser observadas para analisar e problematizar temas da Educação Financeira. Um deles, é o da raiz da falta de organização financeira, que ocasiona muito endividamento no país.

Por exemplo, há pesquisas que indicam o quanto a correção do aumento do salário mínimo não é suficiente para acompanhar o real aumento da inflação; além disso, há análises que indicam como o salário mínimo também não acompanha o aumento da cesta básica, isto é, o valor é insuficiente para suprir a necessidade de alimentação.

E mais, faz-se necessário problematizar o quanto a taxa de juro no Brasil (uma das maiores no mundo) é responsável pelo afundamento em dívidas de várias famílias. Pois, com o abuso do juro, às vezes essas pessoas passam a custear além do que tinham comprado e chegam na bola-de-neve e passam a pagar o famoso juro sobre juro.

Assim, afirmo que um coach que se propõe a atuar com o tema da Educação Financeira dizendo que está ajudando as pessoas a economizarem ou investirem para melhorarem de vida, está apenas fazendo a manutenção do sistema para que continue tudo como está. Isto é, passa a atuar somente na direção de ser porta-voz para que grandes bancos e corretoras financeiras continuem tendo lucros exorbitantes, sem

nenhuma responsabilidade de desenvolvimento social. Pois, apenas estão contribuindo (de forma intencional ou não), para tal manutenção do sistema: sob o disfarce de ensinamentos que individualizam a responsabilidade da Educação Financeira.

Para além do culpar quem carrega o sistema nas costas

Um compasso meritocrático e neoliberal de responsabilizar a falta de organização financeira: “você não fez o suficiente, por isso está nessa situação”. O que é uma falácia se considerar questões reais ou políticas econômicas vigentes, principalmente sobre a realidade de quem vive na periferia. Todo esse discurso se torna inconsistente. Então, qual o real papel da Educação Financeira? E na forma que é feita, está a serviço de quê e de quem?

Vale ressaltar que tem educadores/as financeiros/as que atuam nessa direção de propor ensinamentos reais e críticos sobre o tema. Por exemplo, a Nath Finanças (@nathfinancas) que está desde 2019 na internet falando sobre Educação Financeira para pessoas de baixa renda. Ela postou um thread no twitter, no início de junho de 2023, sobre a resolução 3.919/2010 do Banco Central que regulamenta a cobrança de tarifas de serviços por parte dos bancos e demais instituições autorizadas do Brasil. A resolução determina que todo banco deve disponibilizar uma conta corrente básica – sem taxa de manutenção da conta, para pessoas físicas.

Porém, a maioria dos bancos não informa isso e cobram automaticamente taxas mensais em contas de pessoas físicas. No entanto, Nath postou falando sobre a resolução para os seus seguidores e ensinou como solicitar o reembolso de taxas que já tenham sido pagas sem o consentimento do cliente. Isso causou um movimento da internet e várias pessoas conseguiram pressionar bancos e receber reembolsos o que causou irritação em grandes instituições financeiras do Brasil.

Portanto, nota-se que existem outras potencialidades e reflexões mais necessárias que podem ser desenvolvidas sobre a Educação Financeira. Vamos ser honestos em dizer que, às vezes, uma pessoa que trabalha tanto encontra um acalanto naquele cafezinho dentro de uma rotina desgastante e exploratória. Então, não é dizendo para essa pessoa cortar esse pseudo consolo que vai resolver um problema financeiro de ordem maior, como no caso de dívidas grandes. Ou fazer com que essa pessoa saiba que ela não precisaria estar pagando uma taxa que uma instituição está cobrando. Muito menos tornará essas pessoas mais críticas diante da forma de lidar com o próprio dinheiro.

Inclusive, faz-se necessário observar como essas pessoas já lidam com o dinheiro e quais os mecanismos de resistência são desenvolvidos espontaneamente para melhorarem a forma que se organizam financeiramente, como o exemplo do Caixa-Financeiro que descreverei a seguir.

A prática do Caixa-financeiro

Investiguei com a minha pesquisa de mestrado (PURIFICAÇÃO, 2022) como algumas pessoas têm se auto-organizado financeiramente em contexto periférico. Isso, porque me instigou ver esses discursos que falam: “quem está na periferia não sabe lidar bem com o dinheiro”. E o que eu via na prática lá em Salvador, Bahia, no bairro periférico Nordeste de Amaralina – no qual passei parte da vida e minha família

reside até hoje, era diferente. Lá algumas pessoas compram casa, carro, tomam cerveja todo final de semana, movimentam bem o comércio do bairro. Então, pude observar que algumas pessoas realizam o que chamei na pesquisa de “caixa-financeiro”.

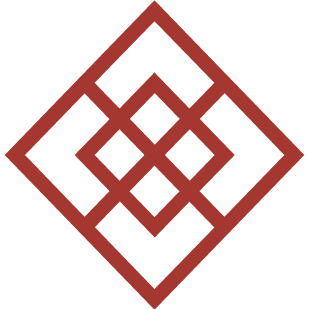

O caixa consiste em uma prática em que um grupo de pessoas que se conhecem (normalmente acontece em grupo de trabalho, família, amigos ou comerciantes) e estabelecem um valor comum e um período que depositarão tal valor. E a cada mês, durante o período pré-estabelecido, cada uma das pessoas, recebe o valor total do caixa. Por exemplo, um grupo de 6 pessoas. Cada uma delas contribui a cada mês com R$ 200,00. No primeiro mês, uma recebe R$ 1200,00, no segundo, outra pessoa recebe o mesmo valor e assim até que todas recebam, podendo inclusive renovar o ciclo. A imagem abaixo, ilustra a prática do caixa:

Este procedimento pode ser observado como uma espécie de ferramenta para organização financeira, ainda que seja sem rendimento de juro e sem cobrança de taxa. Tive o conhecimento de que no Rio de Janeiro, algumas pessoas realizam a mesma prática com o nome de Caixinha. Esses caixas ou caixinhas financeiros servem como auxiliadores práticos para pessoas que querem receber um dinheiro a longo prazo, e que possam utilizar da forma que desejarem. Trata-se de uma espécie de poupança mais espontânea e também sem vínculo com nenhuma instituição financeira.

Durante as entrevistas que realizei, algumas das pessoas falaram que preferiam colocar o dinheiro no caixa do que em um banco, porque não teriam preocupação com essa questão das taxas. A maioria afirmou também que não teve acesso a formações sobre educação financeira. O curioso é que ainda assim, elas têm desenvolvido suas próprias “engenhocas” financeiras, ainda que possuam dívidas ou falta de estabilidade econômica.

Mas, independente disso, mostram que possuem uma reflexão mínima sobre o próprio dinheiro e sobre instituições econômicas. E mais, optam por caminharem sob um movimento de autogerirem suas economias, sem A, B, ou C dizendo o que devem ou não fazer.

Citei esse exemplo para finalizar e enfatizar que há outras formas de olhar para o que se diz ser Educação Financeira. Há outras formas de pensar no tema e também existem problemáticas mais profundas a serem exploradas. Para que se preocupem com a intencionalidade de quem e do que está servindo. Porque se não for feita de forma crítica, vai ser apenas mais uma forma gerar ainda mais lucros para as grandes instituições.

Tamires Purificação é baiana, professora de matemática; aspirante a crossfiteira e pesquisadora da educação financeira. Licenciada em Matemática pela UFBA, Mestra em Ensino de Matemática (PEMAT/UFRJ) e Doutoranda em Ensino de Matemática (PEMAT/UFRJ) Instagram: @tamirespurificacao